もいます。

もいます。

去年からですが、住宅ローンの返済年数が住宅の質が向上しているせいか、

40年返済まで可能になっています。 まだ弊社で取引のあった方で、40年返済を

選ばれた方はいませんが、今後は増えてくるのでは?と思っています。

最近は20代後半で住宅を購入される方も多く、夫婦連名で購入される方もいます。

そこで今回は理想の住宅ローンの返済額について、お伝えしたいと思います。

世帯収入や奥様の子育て後の就業状況、お子様の人数、車の所有台数、他のローン返済の有無等、

それぞれのご家庭で全然違います。

「正解」というのはありませんが、絶対に言えるのは、今の家賃にプラス1.5万~2万円程度

(年間で18~24万円)の上乗せが上限だと思います。

マイホームを取得したら、所得税の控除等優遇はありますが、大抵の方がその還付分は固定資産税に

消えてしまうか、残っても数万円なので

オール電化住宅 の普及、LED照明、断熱性能や気密性が上がり、光熱費

の普及、LED照明、断熱性能や気密性が上がり、光熱費 が少なくなるので、

が少なくなるので、

約1万円の負担減、住宅ローン借入時に団体信用生命保険に加入するので、現在加入の保険の見直し等で

約1万円の負担減、トータル2万円は負担が減るはず

この2万円分の支出が減るので、住宅ローンの返済が家賃より増えた分は、なんとか捻出出来るはず

購入した当時が30歳前後なら、子育てで徐々に出費が増えていきますし、収入も右肩上がりという

時代でもありません。 マイホーム は無理をして買うものでは絶対にないので、今だけでなく、

は無理をして買うものでは絶対にないので、今だけでなく、

5年後、10年後までを考え、返済できる範囲内 での住宅購入をご検討下さい。

での住宅購入をご検討下さい。

友人や同僚が3千万円借りたから、私たちも返済できるといった安易な考えはしないよう、くれぐれも

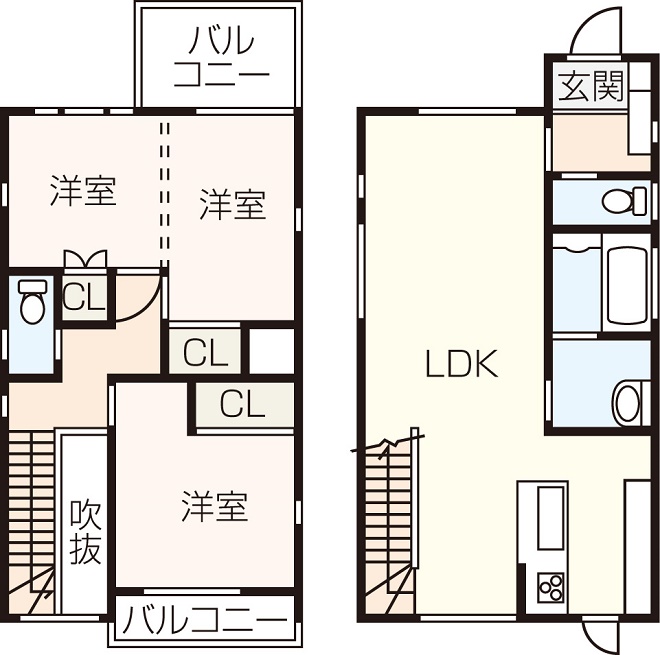

お気をつけ下さい。 写真は弊社が取り扱っています来月完成の城山2丁目の間取り図です

建物は決して大きくはありませんが、広々したリビングで家族全員で過ごせ、通学も高校の選択肢が

たくさん(工業・女子高・商業・鹿児島高・鶴丸・玉龍・中央・甲南)あり、自転車で通える城山団地です。

弊社は子育て世代に喜ばれる、無理のない返済額で購入できる建売住宅にも力を入れています。

営業時間 9:00~18:00 / 店休日 新着情報にて